履歴書の書き方解説(項目ごと)

履歴書の書き方を項目ごとに解説しています。

各業界のスペシャリストがあなたの声に耳を傾け、国内のグローバル企業からベンチャー企業まで、さまざまな企業にご紹介します。共にキャリアの新たな一章を開きましょう。

求人を見る45以上の業界に精通したプロが、正社員、派遣社員、契約社員など雇用形態を問わず、あなたのスキルが活きる場所へと導きます。

詳しく見る当社は各企業のニーズに合った迅速かつ効率的な採用ソリューションを提供しており、国内のグローバル企業からベンチャー企業まで、さまざまな企業より高い信頼を獲得しています。各種サービスやリソースをぜひご覧ください。

詳しく見る採用担当者や転職希望者の方に向けた最新情報や市場トレンド、アイデアをお届けします。

すべて見るロバート・ウォルターズは「企業」そして「働く人」のストーリーを大切にしています。

詳しく見る

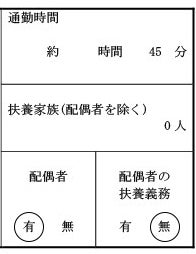

日本語で履歴書を書く場合には、扶養家族や配偶者の扶養義務などについて書く欄があります。学生時代には特に気にすることもなかったかもしれませんが、結婚をしてから転職活動をする場合には、この欄を記入しなければなりません。

履歴書の扶養家族欄にはどのように書けばいいのでしょうか?そもそもどういった要件を満たせば扶養家族といえるのでしょうか?扶養家族という制度の意味や役割をこの記事で紹介します。

扶養家族とは、収入を得ることができる人が主に経済面で援助している家族の構成員と定義できます。「扶養」とは、自力で生活するに足る経済力がない存在に何らかの援助(主に経済面)を与えることです。たとえば、家族の中であなたが主な収入を得る存在であるとします。生活を共にする家族にその経済力を分け与えることを「扶養」と呼ぶのです。このとき、その経済力の助けを必要とする家族のメンバーが「扶養家族」となります。家計収入の大部分を支える存在を「一家の大黒柱」と表現することがありますが、その大黒柱に養われている親兄弟や子どもたちが扶養家族です。

なお、扶養家族になるかならないかは、同居の有無は関係ありません。生活するために必要なお金の出どころが同じ財布かどうかが重要なポイントです。また、同じ扶養家族という言葉を使っていても、税法上の意味と健康保険法上の意味が若干違います。入社すると複数の書類に扶養家族について記載しますが、記入する際にはどちらの意味が問われているかをよく確認するようにしましょう。ちなみに、この記事のテーマである履歴書に扶養家族を記載する理由は、企業側が所得税や社会保険料を計算する際に必要な情報となるためです。

健康保険制度上の扶養家族関連語として覚えておいたほうがよいものが2つあります。自分本人のことを指す「被保険者」と、扶養家族のことを指す「被扶養者」です。要するに、前者は収入の中から保険料を収めている人のことで、後者はその恩恵を受けている家族のことです。扶養家族の数を履歴書に書く場合は、以下の条件にあてはまる、配偶者以外の被扶養者の人数の合計を書きましょう。

被扶養者の要件としては、内縁を含む配偶者と子があります。また、孫、兄弟姉妹、父母等の直系親族も対象とされます。被保険者との関係がこの範囲であれば、諸事情があり別居していても被扶養者として認められます。なお、被保険者と同居している場合は、より広い範囲まで認められ、祖父母、甥、姪など3親等以内の親族、内縁の配偶者の父母、連れ子も対象とされます。

収入面の要件としては、60歳を境に2つに分けられています。被扶養者が59歳以下なら年間の収入が130万円未満であること、または60歳以上または障害年金支給者の場合は年間収入180万円未満となっています。さらに、同居の場合と別居の場合の違いにも注意しましょう。同居している場合は被保険者の年間収入における2分の1未満で被扶養者とみなされます。別居の場合は、年間収入が被保険者の仕送りより少ないときが対象になります。

所得税や住民税を算定する基礎になる税法上では、扶養家族のことを「扶養親族」と呼びます。扶養親族は、次の4つの要件を満たしている必要があります。

また親族でなくても、里子(都道府県知事から養育を委託された児童)や、市町村から養護を委託された老人にも対象資格があります。

この条件は、同居しているという意味ではありません。たとえば、納税者としての親から仕送りで生活している子どもも含みます。

なお、配偶者は、税法上の控除制度で別に扱われるため、扶養親族には含まれず、所得控除額の計算をするときに「配偶者控除」が適用されます。「扶養控除」という別の区分で処理されます。

ここで、扶養家族数と配偶者の扶養義務がどうなるのか、履歴書への記載の仕方も含めて4つの具体例について見てみましょう。

子どもが2人(長男と長女)いる場合、妻にも子どもにも収入がないとすれば、配偶者欄は「有」、配偶者の扶養義務欄は「有」、扶養家族数欄は「2」になります。もし、長男が働いていて年収が130万円以上になると社会保険の扶養から外れるため、この場合の扶養家族数欄は「1」です。

妻が収入を得ていても年収条件内にあるため扶養義務が発生します。そのため、配偶者欄は「有」、配偶者の扶養義務欄は「有」になり、扶養家族数欄は「1」となります。

子どもが2人(長男と長女)いる場合、2人とも収入がないとすれば、配偶者欄は「有」、配偶者の扶養義務欄は「無」になり、扶養家族数欄は「2」になります。この例で、もし長男も長女も収入を得ており、ともに社会保険加入者であれば、同居していても社会保険の扶養から外れるため、扶養家族数欄は「0」です。

夫婦がともに働いていて子供を扶養する場合、将来継続的にみて原則収入が多い方の扶養とします。複数の子供がいる場合、父母で分けて扶養することは健康保険法で認められていないため、収入の多い方の親が子供全員を扶養することになります。

父親と同居しており、その年収が150万円で、自分の年収が500万円の家庭があったとします。父親が同一の生計の範囲内であっても、年齢によって条件が異なってきます。健康保険法上では、59歳以下なら年間の収入が130万円を超えているため、扶養対象にはなりません。一方で、60歳以上または障害年金支給者の場合は年間収入180万円未満が条件なので、扶養家族として認められます。

また、この例では同居しているので「被保険者の年間収入における2分の1未満」という条件があるのですが、この点もクリアしているので扶養家族として問題はありません。居住条件が変わって、別居しているとなると「年間収入が被保険者の仕送りより少ないときが対象」となります。そのため、この例では父親に対しての生活費の援助額が150万円以上でないと扶養家族にはなれません。

配偶者とは、婚姻関係にある人のことです。一般的には夫や妻のことを指します。より正確にいえば、夫は「男性配偶者」で、妻は「女性配偶者」といいます。履歴書の配偶者記載欄には、婚姻関係にある相手がいれば「有」、独身や離婚の場合など、配偶者がいなければ「無」に丸印をしましょう。

また、履歴書記載上の婚姻関係には証明できれば事実婚も含みます。この点は、税法と健康保険法では解釈が異なるので注意が必要です。税法上では、内縁関係や事実婚の場合は配偶者とみなされないため、配偶者控除などの配偶者についての規定は適用されません。

一方で、健康保険での配偶者の定義には、戸籍上の配偶者と同様に、事実婚・内縁関係の配偶者(戸籍上の婚姻届がなくとも、事実上婚姻関係と同様の人)も含まれます。

履歴書には「配偶者の扶養義務」欄への記入が必要なものもあります。具体的には次の2つの条件でその有無を判断しましょう。

これらの条件は、社会保険の扶養家族の条件と同様で、条件を満たせば配偶者の扶養義務があることになり、「配偶者の扶養義務」欄は、「有」となります。一方で、配偶者が働いていて、その年収が130万円を超えるため自分で社会保険に加入している場合は、扶養義務がないことになり、扶養義務欄は、「無」となります。

履歴書の書き方を項目ごとに解説しています。

印鑑の押し間違いがないよう、押印の押し方を確認しましょう

メールアドレスはPCのものを記載するようにしましょう

証明写真を撮る際の服装・髪型・撮影場所を確認しましょう。

学歴の早見表を使って学歴を間違いなく記載しましょう。

履歴書での志望動機は文字数を意識し記載しましょう。

運転免許など代表的な資格は資格取得日もあわせて間違いなく記載しましょう。

扶養家族は企業側が所得税や社会保険料を計算するために必要ですのでしっかり記載しましょう。

職歴欄を書き際の注意すべき点やアピールできる書き方を押さえ、適切に職歴を記載しましょう。

履歴書では自己PRは志望動機と絡めて記載しましょう。

面接時のアイスブレイクで使われる趣味・特技欄もしっかりと記載しましょう。

本人希望欄の書き方を押さえ、記入しましょう

履歴書を郵送する際の封筒の書き方を確認しておきましょう

履歴書をメールで送る際のマナーと注意点を確認しましょう。

履歴書に添える添え状・送付状の書き方を押さえましょう。

履歴書を書く前に、履歴書のサイズをどれがいいか確認しましょう。

海外MBAへの進学を志望する候補者の受験支援をするMBA Lounge主催者・代表取締役の川尻氏(以下、Kawajiri)から、弊社 Ayako Shimizu(以下、Shimizu)がインタビューを受け、MBA取得後のキャリアや現在のグローバル人材の転職市場、企業が求めるスキルについてお話ししました。以下はインタビュー内容を一部抜粋してまとめたものです。 フルバージョンのインタビュー動画はページ下部よりご覧いただけます。 Kawajiri:まずは、 ロバート・ウォルターズ・ジャパンではどのような業務を行っているか教えていただけますか? Shimizu:はい。当社は英国に本社を構え、東京と大阪

もっと読む

海外留学を通じて得られるスキルや経験は、キャリア形成にどのような影響を与えるのでしょうか? 今回は、ロバート・ウォルターズ・ジャパンで海外からの転職を支援しているAyako Shimizu(以下、Shimizu)と、EF(Education First)でセールス・ディレクターを務めるReina Araki(以下、Araki)さんが、海外経験を活かしたキャリア構築について語ります。 フル動画はページ下部でご覧いただけます。 インタビュー内容 Shimizu:皆さんこんにちは、ロバート・ウォルターズの清水です。本日は海外留学プログラムを提供しているEF社の荒木れいなさんに、「キャリアに活きる留学

もっと読む

ビジネス環境が急速に変化する中、キャリアも進化する必要があります。今は転職を考えていないかもしれませんが、あなたのスキルや経験を最大限に活かすチャンスを逃していませんか?転職は、キャリアアップや新しい刺激、柔軟な働き方を手に入れるための一つの道です。そして、忙しいビジネスパーソンでも、転職エージェントを活用することで効率的かつ戦略的にキャリアを進めることができます。 キャリアの未来を考えるとき、可能性を広げる選択肢の一つとして、ぜひ転職を視野に入れてみませんか? 現代のビジネス環境は急速に変化しています。テクノロジーの進化、グローバルな競争、リモートワークの普及など、多くの要因が企業と個人のキ

もっと読む